iDeCoのおもな特徴

・老後のお金の積み立てができる。

・定期預金以上にお金を増やせる可能性がある。

・増えたお金から税金が引かれない。

・掛け金の額により、所得税と住民税が減る。

・60歳までお金を引き出せない。

積立金額の上限が働き方によって変わる。

iDeCoは毎月積立を行うと、60歳以降にそのお金が引き出せるという私的年金制度。

「積立額は月5000円からで、上限は自営業やフリーランスが月6万8000円、会社員や公務員が月1万2000円~2万3000円(勤務先の年金制度による)と、上限のみ働き方によって変わります。iDeCoの積立では投資信託のほか、定期預金と保険も選べますが、投資信託を選んだほうが、長期で考えるとお金を増やせる可能性が高いでしょう」(ファイナンシャルプランナー・西山美紀さん)

つみたてNISA同様、投資で出た利益が非課税になるうえ、積み立てた金額が全額所得控除になり、所得税と住民税が軽減されるというメリットも。

「iDeCoは信託報酬以外にも手数料がかかるので、それで利益が相殺されないように月1万円以上は積み立てたほうがいいと思います。また、フリーランスは会社員より公的年金が薄いぶん、こうした制度でプラスαの年金を確保することを考えましょう」

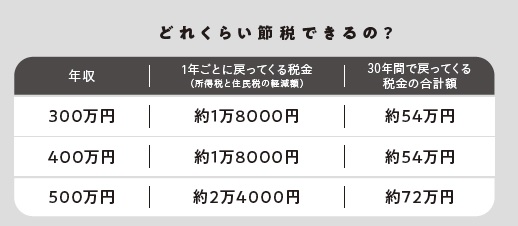

どれくらい節税できるの?

【年収300万円】1年ごとに戻ってくる税金(所得税と住民税の軽減額)…約1万8000円、30年間で戻ってくる税金の合計額…約54万円

【年収400万円】1年ごとに戻ってくる税金(所得税と住民税の軽減額)…約1万8000円、30年間で戻ってくる税金の合計額…約54万円

【年収500万円】1年ごとに戻ってくる税金(所得税と住民税の軽減額)…約2万4000円、30年間で戻ってくる税金の合計額…約72万円

30~60歳まで月1万円を30年間、iDeCoで積み立てた場合の節税効果の試算例。※iDeCo公式サイト「かんたん税制優遇シミュレーション」にて試算。社会保険料は年収の14.39%として計算。会社員の場合。参考:『お金の増やし方』(主婦の友社)

始める前にチェック。iDeCoの心得

- 月々1万円以上掛けたほうがいい。

- 会社員よりフリーランスの人のほうが検討するべし。

- 60歳までお金を引き出せないので要注意。

- 投資信託を選んだ場合は元本割れのリスクがある。

西山美紀さん ファイナンシャルプランナー。All About 貯蓄ガイド。女性誌を中心に活動。著書に『はじめての積立投資・つみたてNISA・iDeCoもよくわかる! お金の増やし方』(主婦の友社)などがある。

※『anan』2022年4月27日号より。イラスト・小迎裕美子 取材、文・保手濱奈美

(by anan編集部)

からの記事と詳細 ( 所得税と住民税が軽減される! iDeCoの特徴&注目すべきポイントをプロが解説 - ananweb )

https://ift.tt/jlTY87V

No comments:

Post a Comment