財務省は5月26日、『本邦対外資産負債残高(2022年末時点)』を公表した。筆者が継続的にウォッチしてきた年1回の統計だ。

この統計を通じて確認される、日本の「世界最大の対外純資産国」というステータスが、「安全資産としての円」の拠りどころになってきたことはある程度間違いない。

しかし、そのように日本の企業や個人、政府が海外に巨額の資産を保有する現状は、裏を返せば、国内における「投資機会の乏しさ」の証左でもあり、必ずしもポジティブな話ではない。中身を詳しく見ると、日本企業の危機感も透けて見えてくる。

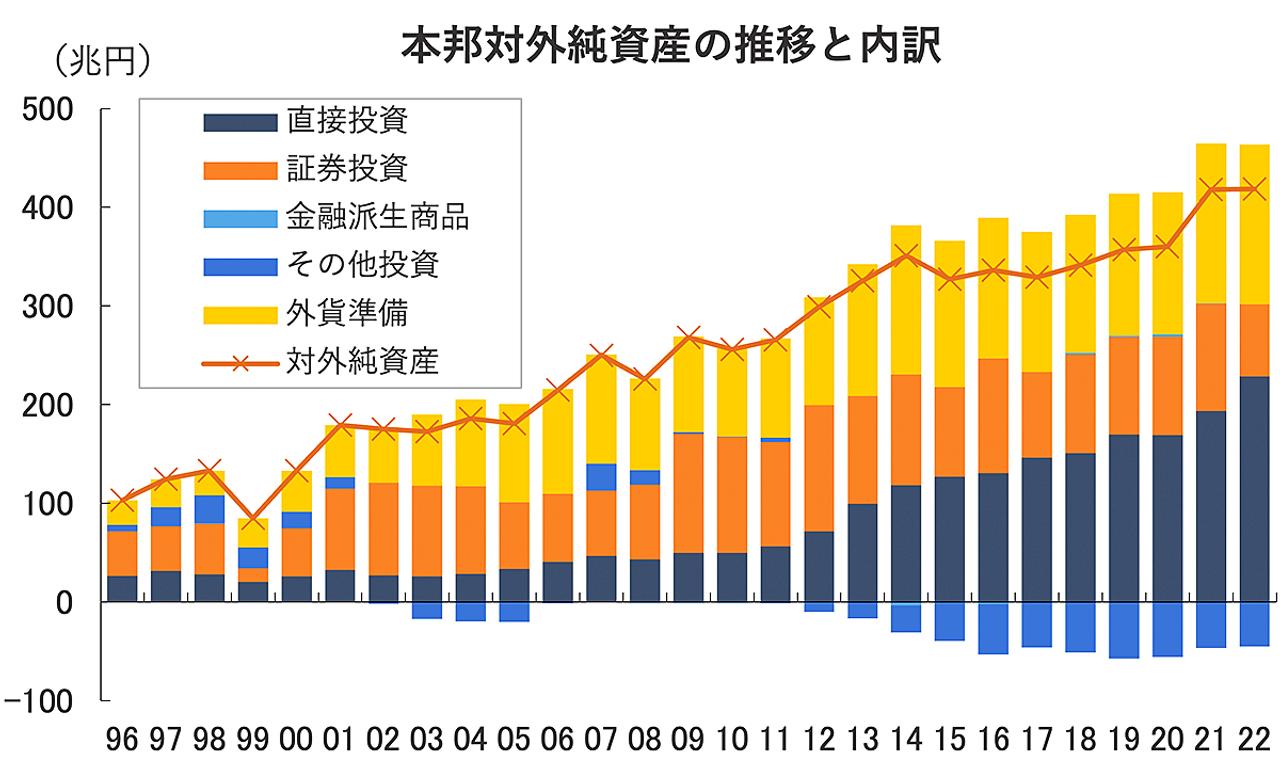

具体的な数字に目をやると、日本の企業や個人、政府が海外に持つ資産から負債を引いた対外純資産残高は前年比7204億円増の418兆6285億円(以下、数字は前年比)と、5年連続の増加を記録。32年連続「世界最大の対外純資産国」のステータスを維持した【図表1】。

【図表1】日本の対外純資産(橙の折線)の推移と内訳。

出所:財務省資料より筆者作成

同年の記録的円安にもかかわらず、残高が7200億円程度しか増えていないのは、対外証券投資の価格変動が極めて大きかったからだ。と言ってすぐにピンと来る人はそう多くないはずなので、以下で詳しく残高の内訳を見てみよう。

前年(2021年)末比の残高増減要因(財務省による試算)を見ると、外国への証券投資残高は48.6兆円減少している。

その要因を数量(取引フロー)の変化によるものと、価格(為替相場あるいは資産価格)の変化によるものとに分解すると、まず数量要因で22.8兆円減少。それだけ証券資産が売却されたということだ。

次に価格要因については、為替相場の変動により46.9兆円増加した一方、資産価格の変動(統計では「その他調整」と区分される)により72.7兆円減少した。

欧米の中央銀行による急ピッチの利上げサイクルが続き、その影響で株式市場・債券市場ともに大幅下落を記録した結果、それがそのまま対外証券投資残高の減少という形で表れた。

もっとも、記録的な円安により株価や債券価格下落の6割強が相殺され、対外証券投資残高の目減りは一定程度にとどまったという見方もできる。

その文脈で言えば、今後いま以上に円安が進んでも、それを要因として対外資産残高も増加することになるので、「世界最大の対外純資産国」のステータスはそう簡単に崩れないと思われる(繰り返しだが、それは国内における投資機会が乏しいことの裏返しでもあるので、必ずしもポジティブな話ではない)。

「売られて戻ってこない円」

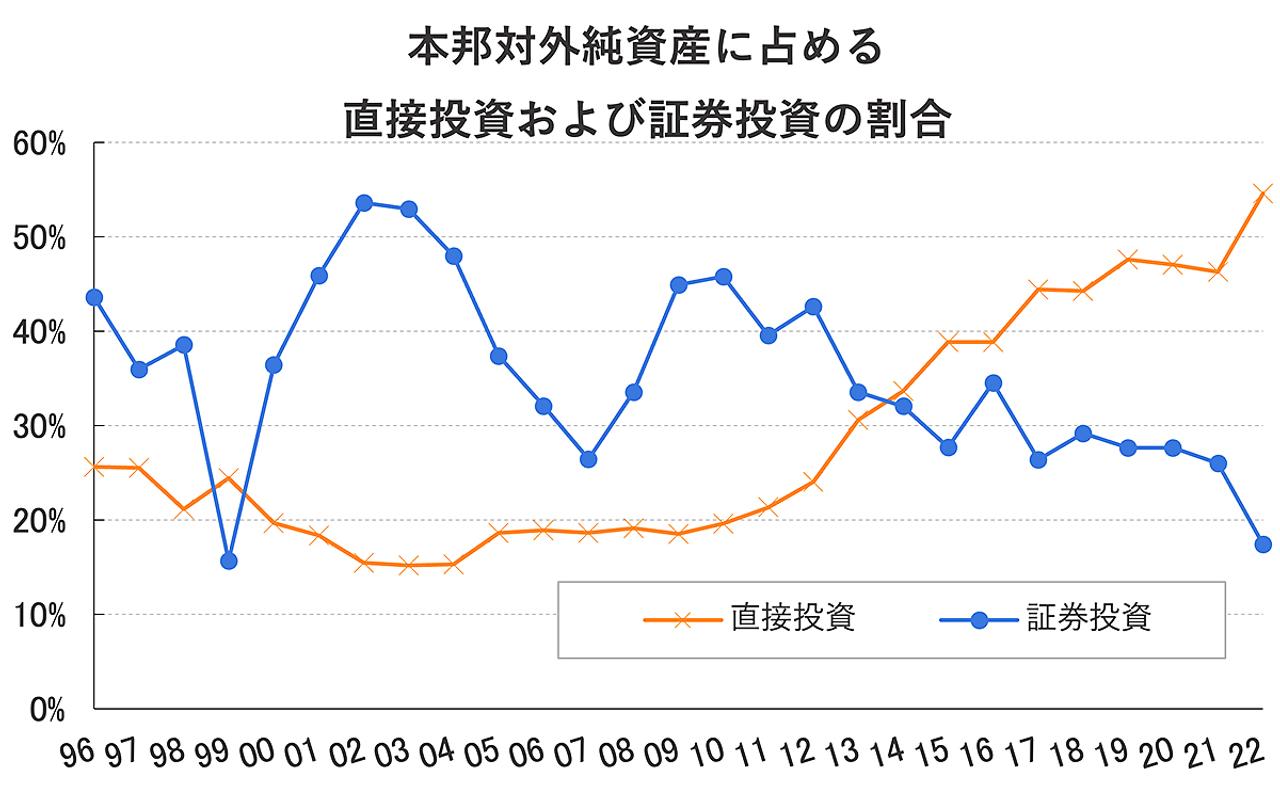

さて、対外証券投資の動向以上に気になるのが、直接投資とその対外純資産残高に占める比率の高まりだ。

2022年末時点の対外純資産残高を保有資産別に見ると、最大項目は直接投資の54.6%で、統計開始以来の最大値を更新した。かたや証券投資は17.5%で、1999年に記録して以来の低水準となった。結果、両者の差は37.1%ポイントと、かつてない水準のかい離幅になった【図表2】。

【図表2】本邦対外純資産に占める直接投資(橙線)および証券投資の割合(青線)。

出所:財務省資料より筆者作成

上記のような変化を踏まえると、断続的に繰り返される昨今の円安は「構造的な」現象と理解するしかないように思えてくる。

対外証券投資残高は、リスク回避ムードが高まった時にレパトリ(本国回帰、つまり外貨を売って円を買う動き)が期待されるものの、対外直接投資残高は同じようにはならない。

危機を感じた投資家が、短絡的に外国証券を手放して円貨に換えるのは容易に想像できる流れだが、事業法人が海外で買収(直接投資)した企業を手放すには相応の議論と時間を要する。レパトリは簡単ではない。

つまり、日本の「世界最大の対外純資産国」ステータスは32年連続で維持されたものの、その内訳として直接投資が証券投資を大きく上回るようになった現状は、巨額の対外純資産の中で「売られたまま戻ってこない円」の占める割合が高まっていると言い換えることもできる。

そして、そのような円買い需要の剥落こそが、執拗な円安地合いの正体ではないかと筆者は考えている。

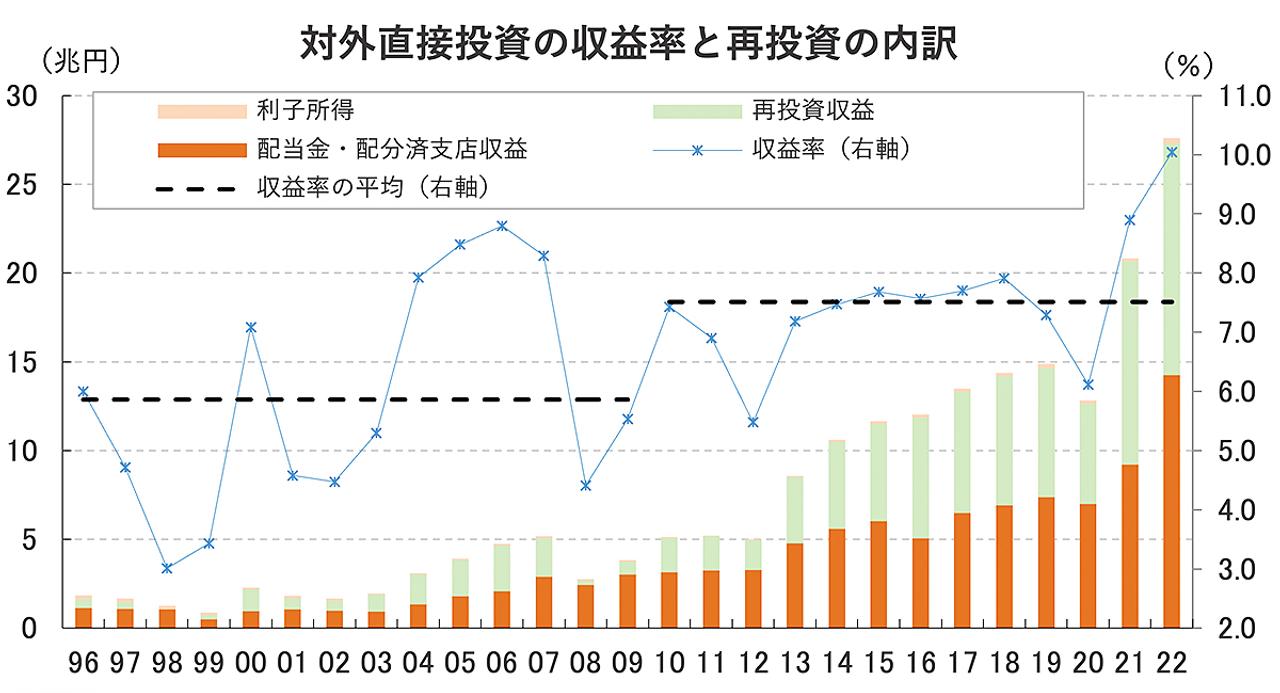

もちろん、直接投資から生じる収益の中でも、厳密に言えば配当金や配分済みの支店収益などは外貨売り・円買いの経常的なフローとして期待できる。

それでも、長期にわたって直接投資の収益率上昇が続く中で、その内訳として再投資収益の割合がじわじわ増えている事実は無視できない【図表3】。

【図表3】対外直接投資の収益率(青の折れ線)と再投資の内訳。

出所:日本銀行資料より筆者作成

直接投資の収益率は上昇基調、しかも日本より諸外国のほうが高い成長率を実現している現状を考えれば、証券投資より直接投資が選好される傾向はこれからも続くだろう。

そうであればこそ、直接投資を通じて得た収益をわざわざ日本に戻す(外貨を売って円買いする)意味は薄れる。収益をそのまま外国企業への投資に使うなら(とりわけ円安地合いの中では)円に戻すコストが無駄になるからだ。

実際、直接投資の収益に占める再投資の比率は、1996年から2009年までの14年間で平均31.8%だったが、2010年から2022年までの13年間で平均45.9%まで上昇した(統計開始後の27年間を便宜的に半分に分けて平均比率を計算した)。

実際、こうした対外直接投資における再投資比率の上昇は、筆者が海外出張などで事業法人の方々から話を聞いた実感とも合致する。

日本に収益を戻すより、引き続き海外で期待収益の高そうな投資機会を模索し、そこに充当するのが支配的な行動になっていると筆者は感じている。

あらためて本稿の趣旨をまとめれば、対外純資産は順当に増えているものの、日本に還流する円の割合は低下しつつあり、その結果として円安が進みやすい状況が生まれている、ということになる。

なお、足元の対ドル円相場は2022年秋以来およそ半年ぶりに140円台まで円安が進んでいる(5月28日終値)。

※寄稿は個人的見解であり、所属組織とは無関係です。

からの記事と詳細 ( 日本は32年連続「世界最大の対外純資産国」を維持。海外から「戻って ... - Business Insider Japan )

https://ift.tt/79kjDCU

No comments:

Post a Comment